Prof. Wellington Sena

Durante uma crise financeira, é comum vermos manchetes anunciando que o governo vai “socorrer” bancos ou grandes empresas. A ideia parece nobre: evitar o colapso, proteger empregos, manter a economia funcionando. Mas o que poucos percebem é que esse socorro tem um custo — e ele não aparece na sua folha de pagamento, nem é votado no Congresso. Ele vem disfarçado, silencioso, e se infiltra no seu dia a dia por meio da inflação.

Esse mecanismo é conhecido por analistas como a “jogada dos pagamentos garantidos”. Funciona assim: quando uma instituição financeira está em risco de quebrar, o governo entra em cena e garante que seus compromissos serão honrados. Pode ser por meio de empréstimos subsidiados, compra de ativos problemáticos ou até injeção direta de dinheiro. O objetivo é evitar o pânico e restaurar a confiança no sistema. Mas para isso, o governo precisa de recursos — e esses recursos vêm, muitas vezes, da emissão de dívida ou da expansão da base monetária.

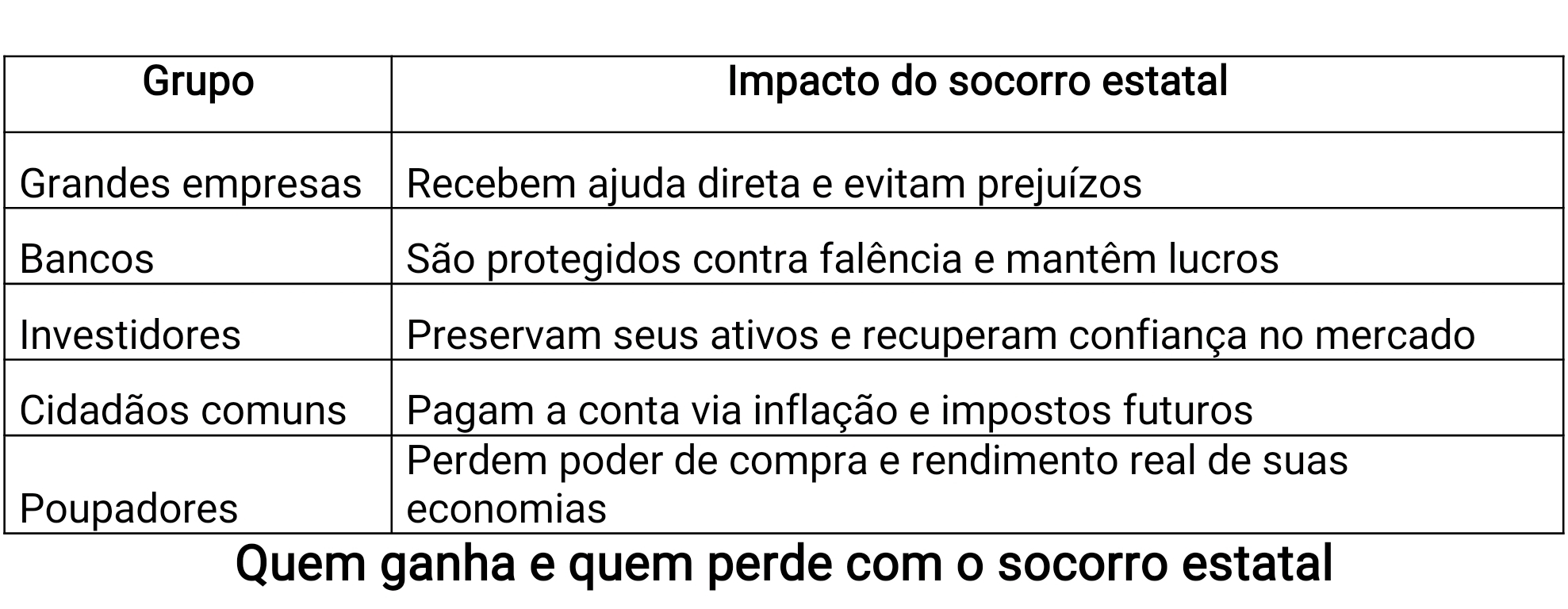

No Brasil, já vimos isso acontecer. Nos anos 90, por exemplo, o PROER foi criado para reestruturar bancos em dificuldades. Mais recentemente, durante a pandemia, o governo liberou bilhões em crédito e auxílio emergencial. Embora essas medidas tenham ajudado a evitar um colapso maior, elas também aumentaram a dívida pública e pressionaram a inflação. O resultado? O real perdeu valor, os preços subiram, e o poder de compra da população caiu.

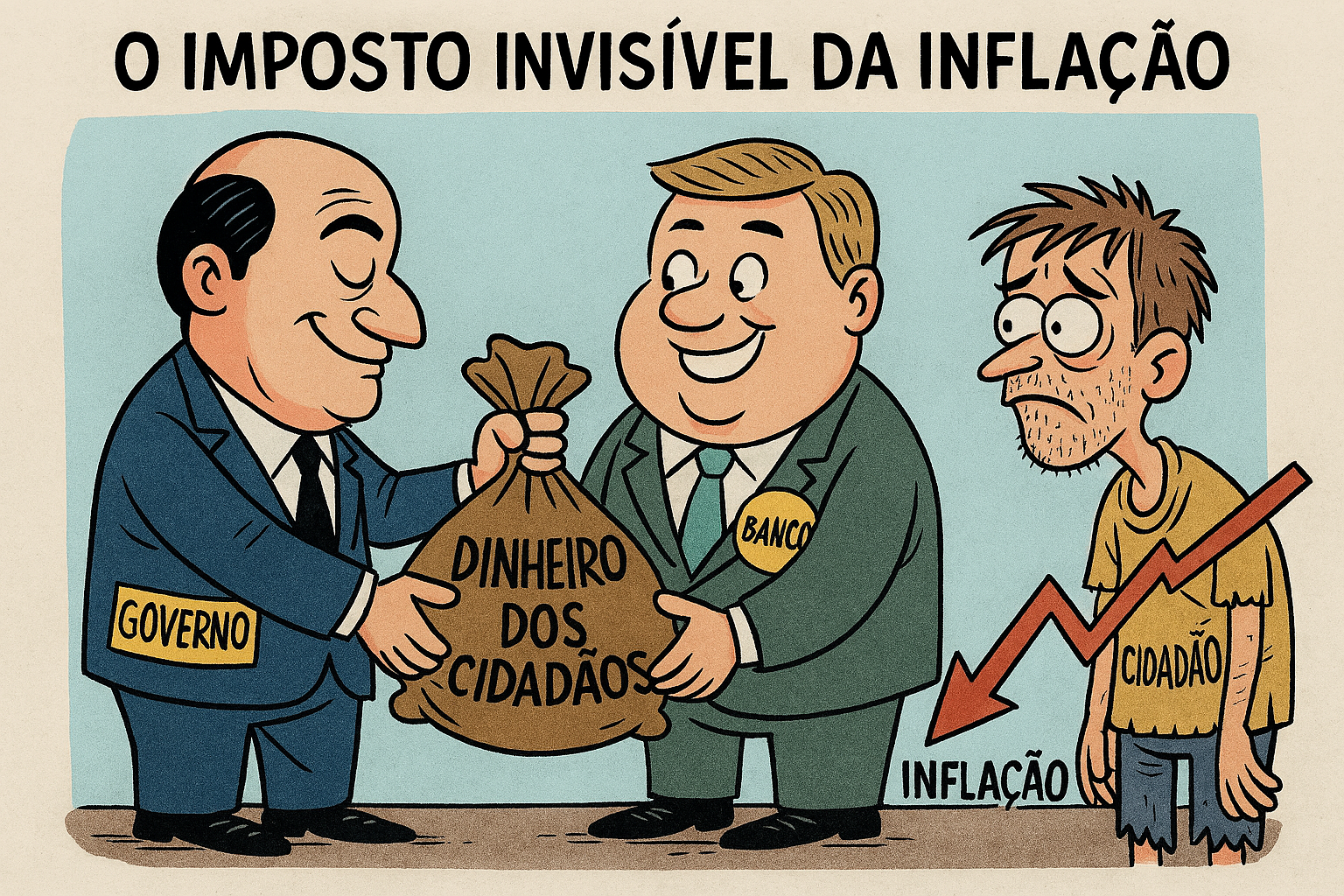

Esse tipo de socorro é o que chamamos de “imposto invisível”. Ele não tem alíquota definida, não aparece como débito na sua conta, mas afeta diretamente seu bolso. Quando o governo imprime dinheiro ou se endivida para salvar empresas, há mais moeda circulando na economia. Isso faz com que cada real valha menos. Você pode até receber um aumento de salário, mas perceberá que ele não compra o mesmo que antes. É como se uma parte da sua renda fosse confiscada sem aviso.

Enquanto isso, os grandes empresários e investidores que foram socorridos mantêm seus ativos protegidos. Os bancos evitam prejuízos, as empresas continuam operando, e os mercados se estabilizam. Mas quem paga essa conta é o cidadão comum — aquele que não tem acesso a crédito barato, que depende do salário fixo, que vê o preço do arroz, da gasolina e do aluguel subir mês após mês.

A jogada dos pagamentos garantidos é eficaz para evitar crises sistêmicas, mas levanta uma questão ética importante: até que ponto é justo transferir perdas privadas para o setor público? E mais: como garantir que esses socorros não incentivem comportamentos irresponsáveis, como assumir riscos excessivos contando com o apoio do Estado?

Para se proteger, o cidadão precisa entender como o sistema funciona. Investir em educação financeira, diversificar seus ativos, buscar aplicações que acompanhem a inflação — como o Tesouro IPCA — são formas de preservar o poder de compra. Mas, acima de tudo, é preciso cobrar transparência e responsabilidade dos governantes. Socorrer empresas pode ser necessário, mas o custo não pode ser escondido da população.

No fim das contas, quando o governo distribui dinheiro, ele não está usando recursos próprios. Está usando o dinheiro do contribuinte — o seu dinheiro. E quando esse dinheiro é usado para salvar quem já tem muito, sem que você perceba, é aí que o imposto invisível se torna o mais injusto de todos.